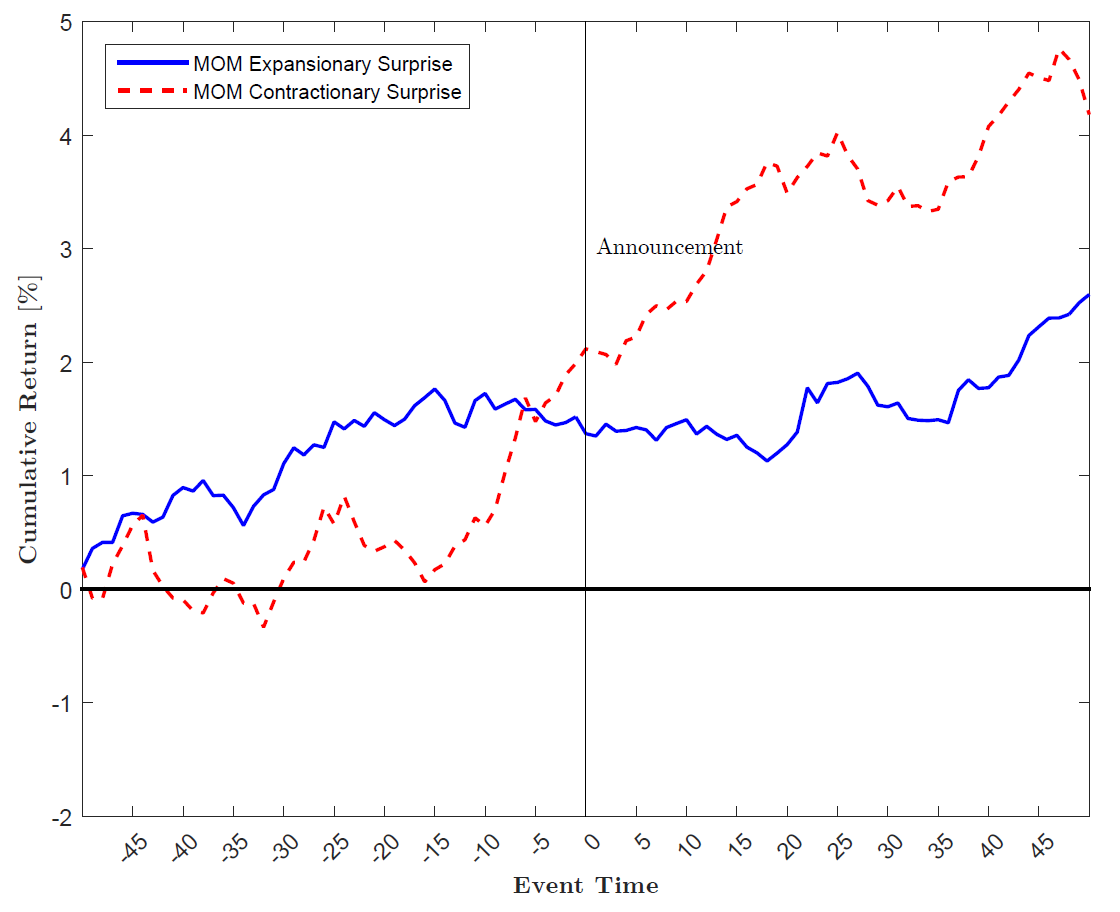

Aktienkurse tendieren ab 25 Tagen vor Ankündigung expansiver geldpolitischer Maßnahmen nach oben, aber fallen vor Ankündigung kontraktiver Maßnahmen. Klassifiziert werden diese Maßnahmen im Paper anhand der Federal Funds Futures. Die Differenz zwischen beiden Szenarien beträgt rund 2,5% bis zum Ankündigungstag und steigt im Anschluss für 15 Tage weiter auf rund 4,5%. Dieser Renditedrift lässt sich marktweit beobachten, gilt für alle Sektoren und viele internationale Märkte.

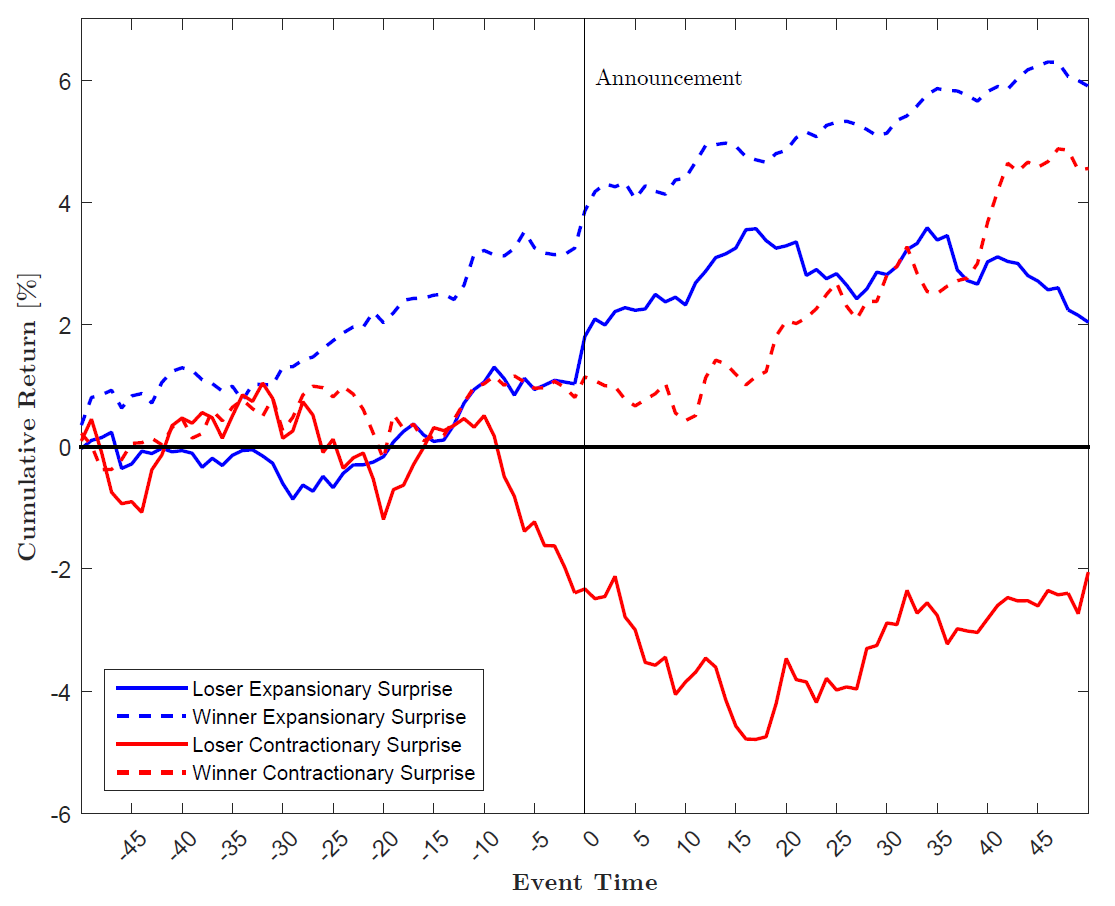

Auf Renditeanomalien wie Value oder Size hat dies keine Auswirkungen, da die meisten Aktien hier in ähnlichem Maße reagieren. Der Momentum-Effekt ist eine Ausnahme: Bei kontraktiven Maßnahmen weisen Loser-Aktien im Zeitraum von 15 Tagen vor bis 15 Tagen nach der Ankündigung Verluste auf, während Winner-Aktien leicht ansteigen, sodass eine Momentum-Rendite von 4% erzielt werden kann. Bei expansiven Entscheidungen ist dies nicht zu beobachten, da Winner und Loser gleichermaßen steigen.

Am Tag vor Ankündigung der geldpolitischen Maßnahmen tendieren die Kurse nach oben, unabhängig davon, welche Entscheidungen getroffen werden. Grundsätzlich versucht die Notenbank, nach Kursverlusten die Fed Funds Target Rate zu senken (expansiv) und nach Kursgewinnen zu erhöhen (restriktiv), was der Idee des Greenspan-Put entspricht.

Fazit

Im Zeitraum von 15 Tagen vor bis 15 Tagen nach kontraktiven FOMC-Überraschungen lässt sich ein Momentum-Effekt von 4% nachweisen.

Quelle: Neuhierl, A. / Weber, M. (2017), Monetary Momentum, CESifo und Ludwig-Maximilians-Universität München