Insiderhandel ist erlaubt, wenn er auf Basis öffentlich verfügbarer Informationen erfolgt und ordnungsgemäß an die Behörden gemeldet wird. Doch es gibt auch illegale Geschäfte. Diese beruhen auf unveröffentlichten, kursrelevanten Informationen und untergraben das Vertrauen der Anleger in faire Kapitalmärkte. Deshalb braucht es abschreckende Gesetze, die unerlaubten Insiderhandel verbieten. Noch wichtiger ist aber, dass diese Gesetze dann auch tatsächlich durchgesetzt werden. [1]

Schlupflöcher

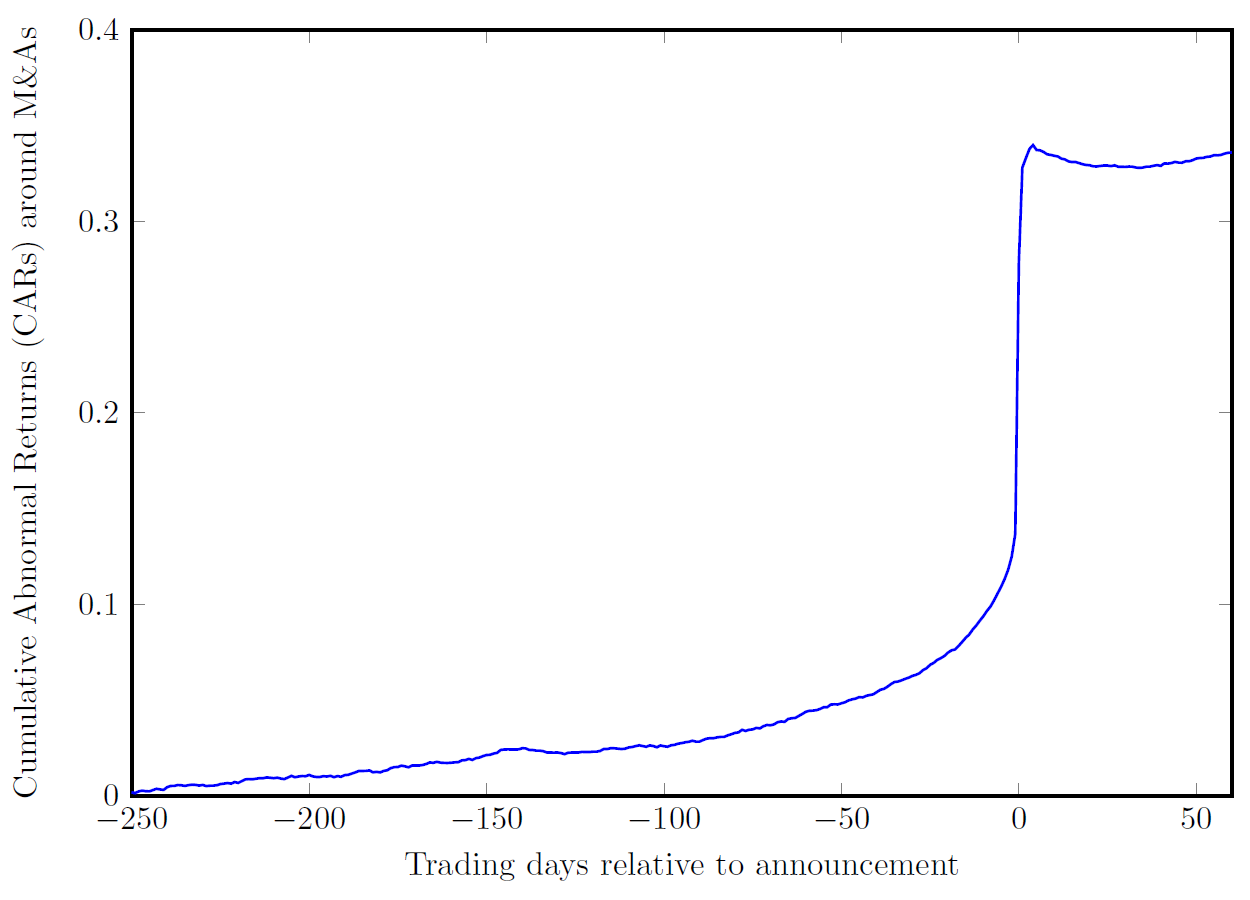

Wie so oft im Leben finden clevere Akteure aber Schlupflöcher und Umgehungsstrategien. Das einfachste Beispiel ist passives Insider Trading. Hier profitiert man durch Nichtstun indirekt von der Bekanntgabe kursrelevanter Nachrichten. Wer zum Beispiel weiß, dass Übernahmegespräche laufen, wird bestehende Aktienpositionen vorerst nicht veräußern. Tatsächlich lässt sich dieser passive Insidereffekt statistisch zeigen, indem Transaktionen im Zeitablauf untersucht werden. [3]

Außerdem können Insider ihre kursrelevanten Informationen dazu nutzen, profitabel mit anderen Aktien aus der gleichen Branche zu handeln. Einer Studie zufolge lassen sich so die strengen Insider-Vorschriften umgehen, was vor allem im Vorfeld von Quartalszahlen ausgenutzt wird. Wer zum Beispiel darüber informiert ist, dass die Deutsche Bank starke Zahlen veröffentlichen wird, kauft im Vorfeld Commerzbank-Aktien, die darauf ebenfalls mit hoher Wahrscheinlichkeit positiv reagieren. Das Ganze stellt eine Grauzone dar, sodass ein Anreiz besteht, statt des traditionellen Insider Tradings diesen „Schattenhandel“ zu nutzen, um nicht aufzufliegen. [4]

Inzwischen gerät dieses Schlupfloch zwar auch ins Visier der Aufsicht. Doch die Insider sind schon einen Schritt weiter. Statt hoch korrelierter Aktien von Unternehmen aus der gleichen Branche können sie auch auf ETFs zurückgreifen. In unserem Beispiel wäre das ein europäischer Banken-ETF. Tatsächlich konnte eine Studie zeigen, dass diese Form des Schattenhandels vor kursrelevanten Nachrichten weit verbreitet ist. [5]

Auswirkungen

Diese Erkenntnisse verdeutlichen, dass dem verbotenen Insiderhandel nicht so leicht beizukommen ist. Ähnlich wie bei Schlupflöchern in anderen Bereichen scheint die Regulierung hier systematisch im Rückstand zu sein. Strenge Vorschriften können die Insider nicht vollständig daran hindern, von ihrem Informationsvorsprung zu profitieren. Gleichzeitig verwässern die erforderlichen Umgehungsstrategien aber auch deren Vorteil und erhöhen das Risiko, dass die Kursreaktionen nicht wie erwartet ausfallen. Letztlich ist das moderne Insider Trading also ein kalkuliertes Abwägen von Rendite und Risiko.

In der Forschung wird auch schon lange über das Für und Wider von Vorschriften zum Insiderhandel diskutiert. Allerdings aus etwas anderer Perspektive. Es geht um die Frage, ob die Gesetze dem Markt insgesamt eher nutzen oder schaden. Zum einen verbessert sich die Liquidität, wenn man das Ausnutzen kursrelevanter Informationen zum eigenen Vorteil verbietet. Zudem sind die Aktienbewertungen in Ländern mit strengerer Durchsetzung der Gesetze tendenziell höher. [1]

Gleichzeitig sinkt aber der Informationsgehalt der Kurse im Vergleich zu dem Szenario, in dem Insider ihre privaten Informationen nutzen dürfen und ihre Geschäfte gleichzeitig offenlegen. Auf diesen Zusammenhang hatte schon eine Pionierarbeit von Lisa Meulbroek zu diesem Thema vor mehr als 30 Jahren hingewiesen. [6] Auch aus Sicht der Effizienzmarkttheorie wäre es optimal, alle Geschäfte zu erlauben, um überhaupt die strenge Form der Informationseffizienz erreichen zu können.

Fazit

Clevere Insider finden wohl immer einen Weg, ihren Informationsvorsprung in große oder kleine Renditevorteile zu verwandeln.

Quellen:

[1] Bhattacharya , U. (2023), The Enforcement of Insider Trading Laws Around the World (1900-2022)

[2] Fich, E. / Lantushenko, V. / Sialm, C. (2022), Institutional Trading Around M&A Announcements

[3] Agrawal, A. / Nasser, T. (2012), Insider Trading in Takeover Targets

[4] Mehta, M. N. / Reeb, D. M. / Zhao, W. (2021), Shadow Trading

[5] Eglīte, E. / Štaermans, D. / Patel, V. / Putniņš, T. J. (2023), Using ETFs to Conceal Insider Trading

[6] Meulbroek, L. K. (1992), An Empirical Analysis of Illegal Insider Trading