Aus Studien ist bekannt, dass akademisches Research dazu beiträgt, die Profitabilität von Renditeanomalien zumindest deutlich zu verringern. Doch ist es auch möglich, dass wissenschaftlich fundierte Modelle umgekehrt dazu beitragen können, neue Anomalien zu verursachen? Diesem Phänomen geht das Paper „The Unintended Impact of Academic Research on Asset Returns: The CAPM Alpha“ auf den Grund. [1]

Das Capital Asset Pricing Model (CAPM) ist wohl das bekannteste Kapitalmarktmodell. Obwohl man es inzwischen durchaus als veraltet bezeichnen kann, findet es nach wie vor breite Anwendung. Erweitert wurde das Konzept seit den 1990er Jahren durch Mehrfaktormodelle. In der Studie wird nun die interessante Frage untersucht, ob dadurch, dass sich viele Marktteilnehmer nach solchen Modellen richten, bestimmte Anomalien überhaupt erst verursacht werden.

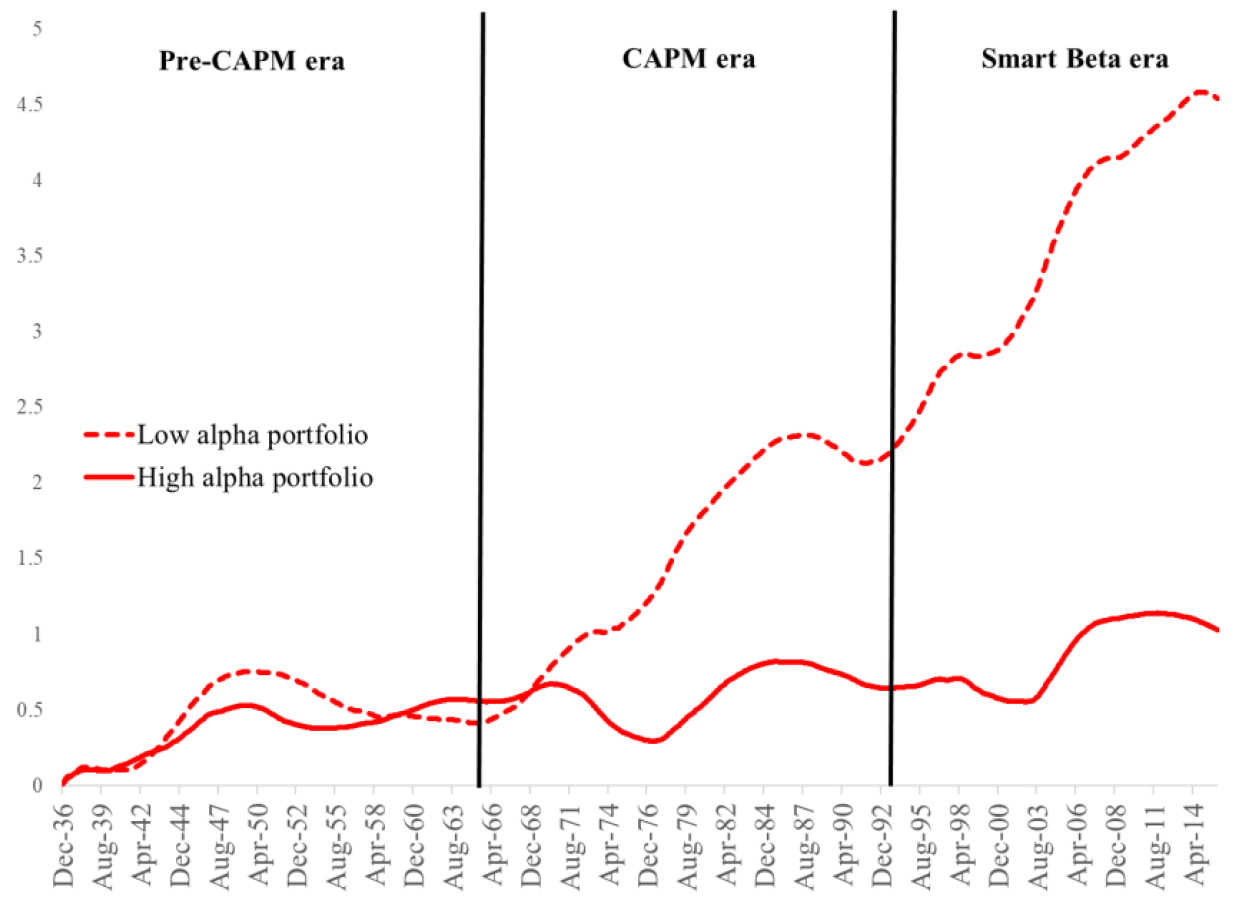

Tatsächlich findet der Forscher einen solchen Zusammenhang und zeigt, das Aktien mit niedrigem realisiertem CAPM Alpha jene mit hohem Alpha systematisch outperformen. Interessant dabei: Der Effekt lässt sich in den Daten erst ab der Veröffentlichung des CAPM insbesondere durch Michael C. Jensen (1967) nachweisen – seither war das CAPM Alpha ein weit verbreitetes Performance-Maß. [2] Noch interessanter aber: Fama und French (1992) brachten Faktormodelle in den Fokus wissenschaftlicher Studien, um weite Teile des CAPM Alphas zu erklären. [3] Das führte dazu, dass sich die Performance-Differenz der Low- und High-Alpha-Portfolios nochmals weitete.

In der Studie wird eine Long-Short-Strategie angewandt, die der Autor treffend als „Betting Against Alpha“ bezeichnet (zum Thema Betting Against Beta siehe hier). Darin werden Long-Positionen in Low- und Short-Positionen in High-Alpha-Aktien eingegangen. Vor Veröffentlichung des CAPM war hier kein signifikanter Unterschied in der Performance nachweisbar, doch im Anschluss daran begann das Low-Alpha-Portfolio, sich systematisch besser zu entwickeln. Mit zunehmender Popularität von Smart-Beta-Strategien legte die Performance-Differenz weiter zu.

Doch wie lässt sich dieses kontraintuitive Ergebnis erklären? Der Autor argumentiert, dass nach Veröffentlichung des CAPM das Alpha zum Standard-Performance-Maß wurde. In einer Regression bezeichnet es den Anteil der Durchschnittsrenditen, der vom Modell unerklärt bleibt. Ist dieses Alpha hoch, besteht für Portfoliomanager der Anreiz, auf diese Werte zu setzen, um das entsprechende Alpha bzw. später bei Faktorstrategien das Smart Beta zu erzielen. Das wiederum führte dazu, dass Aktien mit niedrigem CAPM Alpha bzw. niedrigem Smart Beta entsprechend weniger nachgefragt wurden – und deshalb unterbewertet waren und letztlich besser performten. Verstärkt wurde der Effekt durch CAPM-basiertes Benchmarking sowie Hebelbeschränkungen.

Fazit

Aktien mit niedrigem realisiertem CAPM- oder Multifaktor-Alpha erzielen eine systematische Überrendite.

Quellen:

[1] Horenstein, A. R. (2019), The Unintended Impact of Academic Research on Asset Returns: The CAPM Alpha, University of Miami

[2] Jensen, M. C. (1967), The performance of mutual funds in the period 1945–1964, Journal of Finance, Vol. 23, No. 2, S. 389-416

[3] Fama E. F. / French, K. R. (1992), The cross-section of expected stock returns, Journal of Finance 47, S. 427-465