In der Studie „Bitcoin as a safe haven“ geht Lee Smales der Frage nach, ob der Begriff „sicherer Hafen“ für Investments in Bitcoin zutreffend sein kann. Traditionell werden sichere Häfen wie Gold, Cash oder Staatsanleihen durch ihre negative Korrelation oder Nullkorrelation zum Aktienmarkt während turbulenter Zeiten definiert. Gegenüber den genannten Vermögenswerten weist Bitcoin jedoch bereits in Zeiten normaler Marktverhältnisse höhere Volatilität, geringere Liquidität sowie höhere Transaktionskosten auf. Assets, die als sicherer Hafen gelten sollen, müssen es erlauben, dort schnell, kostengünstig und mit nennenswerter Kapazität kaufen und verkaufen zu können. Solange sich der Bitcoin in diesen Aspekten nicht weiterentwickelt, sollte er also nicht als sicherer Hafen bezeichnet werden.

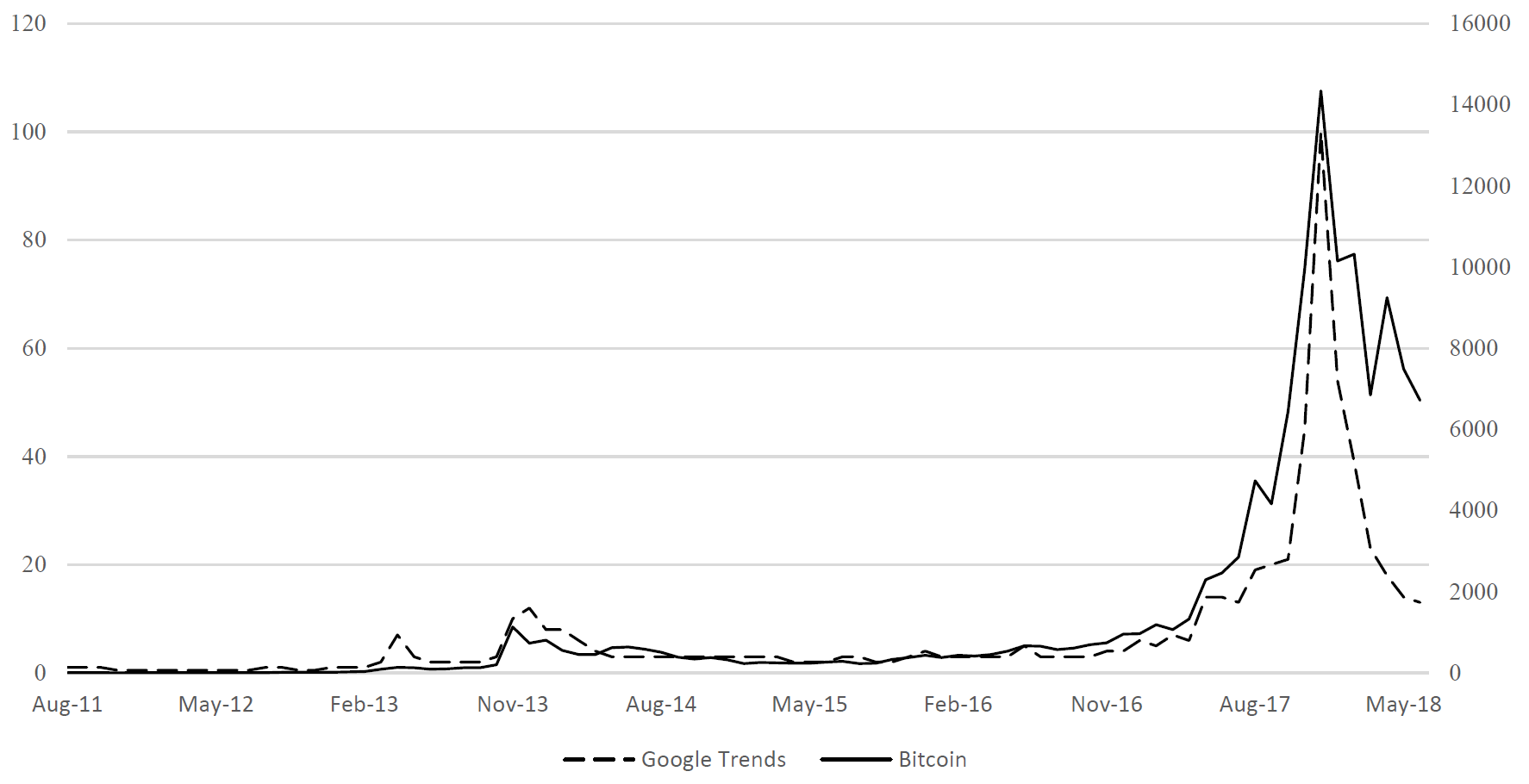

Die vergangenen Kursexplosionen des Bitcoin übertrafen jene der Blasen am Aktienmarkt in Japan sowie der New Economy. Gleichzeitig zeigte sich eine enorme Zunahme an der Aufmerksamkeit in den Medien, bei der Anzahl an Suchanfragen sowie der Anzahl wissenschaftlicher Studien zu diesem Thema. Dabei wird immer wieder diskutiert, ob Bitcoin eine Währung, ein Investmentvehikel oder ein Spekulationsobjekt darstellt. Verschiedene Zentralbanker lehnen die Klassifikation als Währung mangels eines nennenswerten Anteils am tatsächlichen Transaktionsvolumen der Konsumenten ab. Zudem ist mehr als fraglich, ob Bitcoin überhaupt die Kriterien zur Definition als Währung (Tauschmittel, Recheneinheit, Wertaufbewahrung) erfüllt. Studien zufolge überwiegt bei Bitcoin der Spekulationsgedanke, während der Einsatz als Tauschmittel vor allem bei illegalen Geschäften erfolgt.

Einige Studien kommen zu dem Ergebnis, dass eine Beimischung von Bitcoin zu effizienteren, besser diversifizierten Portfolios führt. Die hohen historischen Renditen würden zudem für die hohe Volatilität entschädigen, wobei allerdings zu bedenken ist, dass dem eine recht kurze und entsprechend wenig repräsentative Historie zugrunde liegt. Abhängig von der weiteren Kursentwicklung können die Schlussfolgerungen hier schnell ganz anders aussehen. Überhaupt hat es seit dem offiziellen Beginn der Bitcoin-Historie im Jahr 2011 nur wenige turbulente Phasen an den Märkten gegeben. Deshalb ist es fraglich, ob sich heute überhaupt schon schlüssige Aussagen zu Korrelationen und den daraus resultierenden Portfolioeffekten treffen lassen.

Hinzu kommt, dass allein der Blick auf die Korrelationsstruktur nicht ausreichend ist, um eine Aussage über die Qualität als sicherer Hafen treffen zu können. Entscheidend sind beim Thema Bitcoin strukturelle Risiken, was die Kapazität zur tatsächlichen Umsetzung möglicher Investitionen in turbulenten Zeiten angeht. So sind einige Börsen in der Vergangenheit bereits unter der Last der Transaktionsvolumina zusammengebrochen. Auch grundsätzliche Sicherheitsbedenken stehen aus Anlegersicht in Konflikt mit dem Verständnis als sicherer Hafen.

Vor allem aber herrscht eine generelle Uneinigkeit über den inneren Wert von Bitcoin. Während einige im Kryptobereich aktive Unternehmer weitere deutliche Kurssteigerungen und damit einen substanziellen Wert erwarten, gehen namhafte Akademiker wie Eugene Fama, Praktiker wie Warren Buffett sowie verschiedene Fondsmanager von einem inneren Wert von null aus. Das Grundproblem dieser extremen Diskrepanzen ist die Tatsache, dass bisher kein anerkannter Bewertungsmaßstab für Bitcoin besteht.

Insgesamt stimmt die Analyse der Studie nicht zuversichtlich, dass sich Bitcoin heute oder in naher Zukunft als sicherer Hafen bei Marktturbulenzen bewährt. Es könnte umgekehrt auch passieren, dass sich die größten Schwierigkeiten mit diesem Instrument überhaupt erst offenbaren, wenn es das nächste Mal zu einer großen Krise kommt.

Fazit

Es ist nicht damit zu rechnen, dass sich Bitcoin bei Marktturbulenzen als sicherer Hafen erweist.

Quelle: Smales, L. A. (2018), Bitcoin as a Safe Haven: Is It Even Worth Considering?, University of Western Australia