Auf dem Papier ist Momentum eine der attraktivsten Renditeanomalien. Sie liefert deutliche Prämien, funktioniert die meiste Zeit und in verschiedenen Anlageklassen und lässt sich weltweit nachweisen. Allerdings sind die realen Ergebnisse der meisten US-Fonds, die auf Momentum setzen, enttäuschend. Zudem schlug der letzte Momentum Crash im Jahr 2009 so stark zu Buche, dass die Strategien bis heute nicht wieder ihr historisches Hoch des Jahres 1999 erreicht haben.

Die Studie identifiziert 3 Ursachen der schwachen Performance:

● hohe Umschichtungsquote der Standard-Momentum-Strategie führt zu hohen Transaktionskosten

● schlechte Verkaufsdisziplin lässt Aktien wieder ins Reversal laufen

● ausgebrannte Momentum-Aktien ohne Follow Through

Anschließend werden Lösungsansätze beschrieben, um diese Faktoren abzuschwächen und so deutlich bessere Momentum-Renditen auch nach Gebühren und Kosten zu ermöglichen:

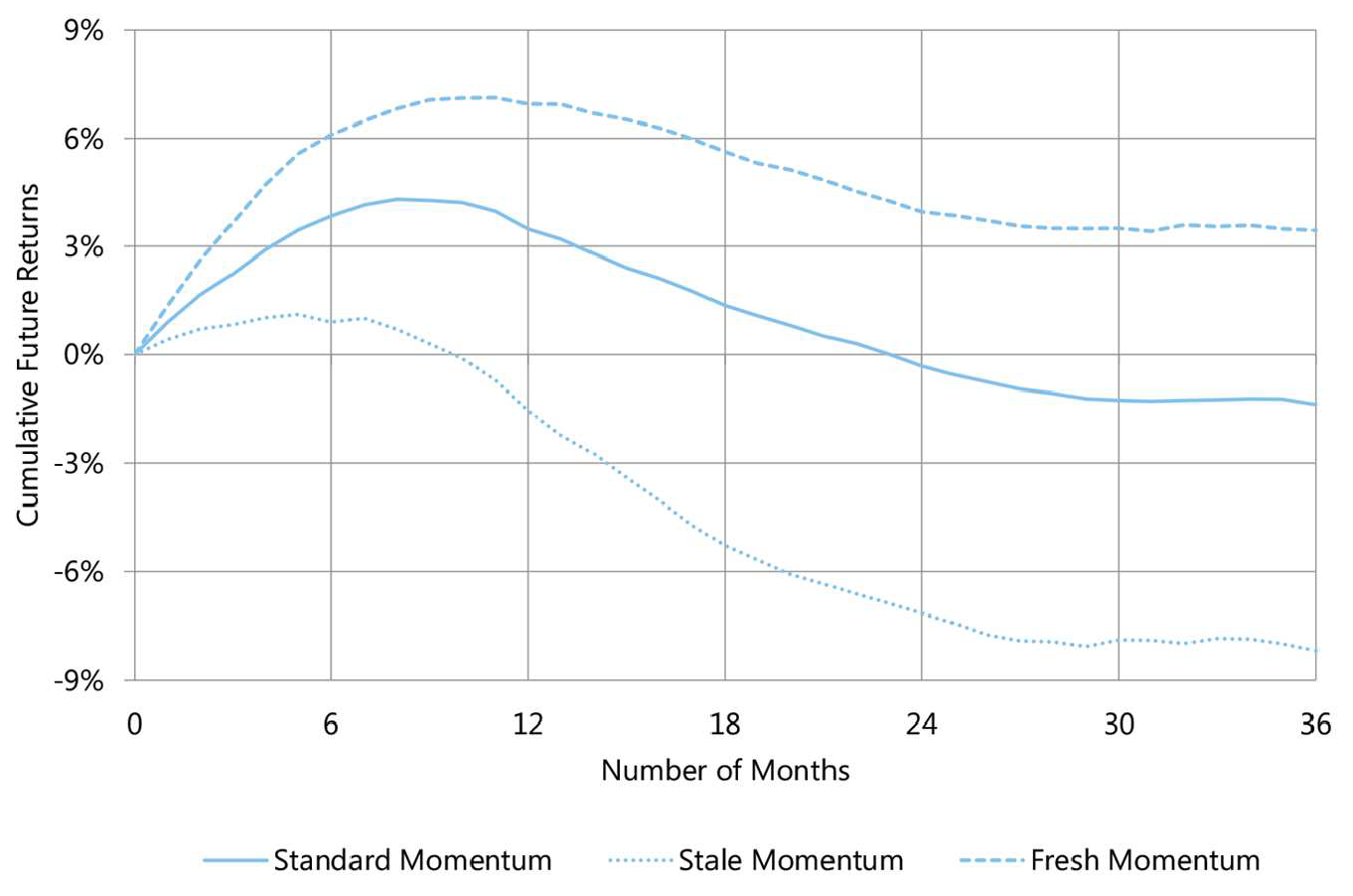

● Aktien auswählen, deren aktuelles Momentum noch „frisch“ ist und sich entgegen der Momentum-Richtung des Jahres zuvor entwickelt (Fresh Momentum)

● Aktien meiden, die bereits seit 2 oder mehr Jahren Momentum aufweisen und tendenziell ausgebrannt sind (Stale Momentum)

● Momentum generell meiden, wenn es stark entgegen des Value-Faktors läuft

● Positionen auflösen, die kein starkes Momentum mehr aufweisen, statt darauf zu warten, bis das Momentum tatsächlich schwach ist. Momentum hat eine kurze Halbwertszeit von rund 3 Monaten, bevor die Gefahr des nachfolgenden Reversals zunimmt. Deshalb ist schnelle und strikte Ausstiegsdisziplin entscheidend.

● Momentum als Blockier-Kriterium für andere Strategien (zum Beispiel Value) einsetzen. Solange Aktien Momentum in die „falsche Richtung“ aufweisen, werden Trades entsprechend zeitlich nach hinten verschoben und erst dann eingegangen, wenn das Momentum nachlässt. Statt also Momentum direkt zu handeln (Ein- und Ausstieg), wird umgekehrt nur das Nachlassen des Momentums als Einstieg in andere Positionen verwendet, die auf Basis anderer (längerfristiger) Strategien ohnehin eingegangen werden sollen. So kann der Momentum-Effekt passiv genutzt werden, ohne dass dabei hohe Transaktionskosten anfallen. Einige institutionelle Anleger setzen dieses Konzept bereits seit längerer Zeit um.

Fazit

Momentum-Renditen lassen sich in der Praxis vor allem durch Fokus auf Fresh Momentum und strikte Ausstiegsdisziplin verbessern.

Quelle: Arnott, R. / Kalesnik, V. / Kose, E. / Wu, L. (2017), Can Momentum Investing Be Saved?, Research Affiliates