Die fetten Jahre am US-Aktienmarkt sind vorbei. Das ist das Ergebnis einer im Juni 2023 veröffentlichten Studie von Michael Smolyansky. [1] In seinen Untersuchungen geht der Fed-Ökonom davon aus, dass höhere Unternehmensgewinne nur durch ein Wachstum des Betriebsergebnisses (EBIT), eine Abnahme der Zinsaufwendungen oder einen Rückgang der Unternehmenssteuern erzielt werden können. Der Spielraum am US-Markt dürfte aber sowohl bei den Zinsen als auch bei den Steuern bereits ausgereizt sein, nachdem beides in den letzten drei Jahrzehnten erheblich gefallen ist.

Mechanik ausgereizt

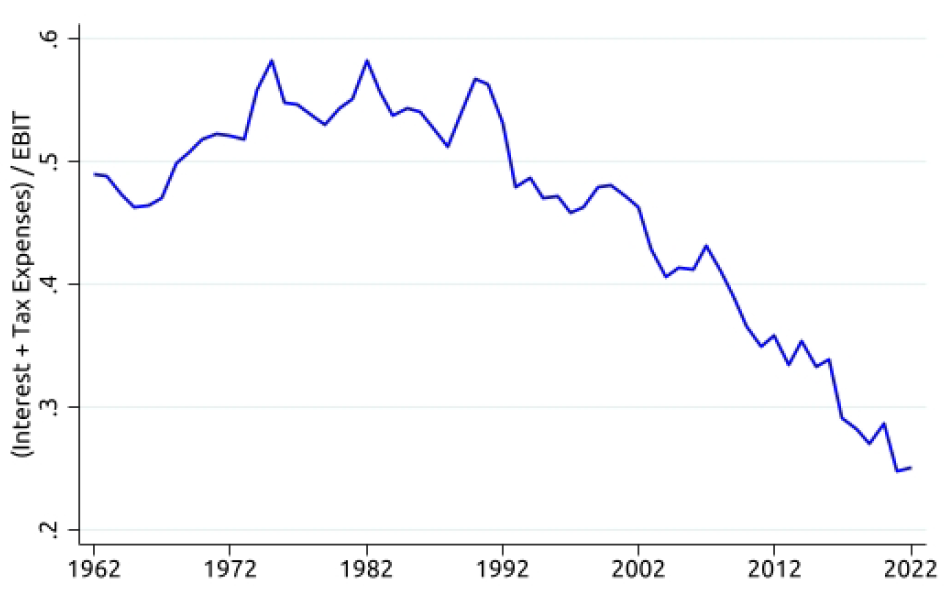

Der Analyse liegen die Gewinn- und Kursentwicklung von Unternehmen im S&P 500, ausgenommen Finanzfirmen, von 1962 bis 2022 zugrunde. Im Zuge des mechanischen Effekts fallender Zinsen und Steuern konnten die Firmen ihre Nettogewinne seit 1989 erheblich steigern. Im Ergebnis stiegen die realen Unternehmensgewinne von 1989 bis 2019 mit 3,8 Prozent pro Jahr fast doppelt so schnell wie von 1962 bis 1989.

Die Aktienrisikoprämie von 1989 bis 2019 war 3,6 Prozentpunkte höher als von 1962 bis 1989. (Smolyansky, M. (2023), End of an Era: The Coming Long-Run Slowdown in Corporate Profit Growth and Stock Returns)

Doch damit dürfte nun Schluss sein. Denn in den letzten beiden Jahren sind die Zinsen deutlich gestiegen. Zwar könnte es in Zukunft wieder Zinssenkungen geben, aber wohl nicht auf (und erst recht nicht unter) die Niveaus der Nullzinsphase.

Ähnlich ist es bei den effektiven Unternehmenssteuern. Nachdem diese für die betrachteten S&P-500-Firmen im Jahr 1989 noch bei 34 Prozent lagen, betrugen sie im Jahr 2019 nur noch 15 Prozent. Es ist angesichts der angespannten Haushaltslage in den USA kaum vorstellbar, dass dieser Wert noch weiter fallen kann. Ganz im Gegenteil, er sollte eher steigen.

Aus diesem Kontext leitet Michael Smolyansky sein „optimistisches Szenario“ ab, dass Zinsen und Steuern künftig in der Nähe ihrer niedrigen Niveaus von 2019 bleiben. Wenn das eintritt und auf längere Sicht Bestand hat, könnten die Nettogewinne in etwa mit der Wachstumsrate des EBIT zulegen. Doch das dürfte sich für viele vom Erfolg verwöhnte Anleger als enttäuschend herausstellen. Denn der Studie zufolge lag das EBIT-Wachstum im Gesamtzeitraum von 1962 bis 2019 unter dem BIP-Wachstum. Deshalb ist zu erwarten, dass die realen Unternehmensgewinne auch künftig nicht mehr als zwei Prozent pro Jahr wachsen.

Die Folge wäre, dass sich selbst das optimistische Szenario negativ auf den Aktienmarkt auswirkt. Denn die Kurse können nur steigen, wenn Nettogewinne oder Bewertungen zulegen. Beides ist der Analyse zufolge nicht in Sicht. Eher im Gegenteil. Michael Smolyansky schreibt, dass der gesamte Anstieg der KGV-Multiplikatoren von 1989 bis 2019 durch den Rückgang der Zinsen erklärt werden kann, was in dieser Form nicht wiederholbar ist.

Düstere Aussichten

Scheinbar geht der Markt bislang davon aus, dass sich das enorme Wachstum der Nettogewinne der letzten 30 Jahre unbegrenzt fortsetzt. Eine Ende dessen, geschweige denn eine dauerhafte Umkehr der Zins- und Steuertrends, wäre demnach nicht eingepreist. Sollten nun aber niedrigere Erwartungen an das künftige Gewinnwachstum zum Konsens werden, dürften die Bewertungen fallen, vielleicht sogar erheblich. Das würde einen entsprechenden Rückgang der Aktienkurse bedeuten. Zudem könnten angesichts multipler Krisenherde auch die Risikoprämien am Markt steigen, was einen möglichen Kursverfall verstärken würde.

Die Studie offenbart auf erschreckende Art und Weise, dass sich die US-Märkte über drei Jahrzehnte unter anhaltend unterstützenden Trends bei Zinsen, Steuern und Bewertungen nach oben entwickelt haben – und vor allem, dass die Entwicklungen sehr wahrscheinlich an ihrem Ende anlangt sind. Die Zinsen und Steuern müssten schließlich weiter sinken, um das Wachstum der Unternehmensgewinne mechanisch anzukurbeln, wie es von 1989 bis 2019 der Fall war. Doch das niedrige Niveau kann auf lange Sicht bestenfalls gehalten werden. Realistisch betrachtet dürften bereits gegenläufige Entwicklungen begonnen haben, die am Markt noch nicht im Konsens als dauerhaft erwartet werden.

Bringt man all das auf den Punkt, heißt es für die nächsten Jahre am US-Aktienmarkt wahrscheinlich: Anschnallen. Zwar war Michael Smolyansky schon mit seiner ersten Analyse zu dem Thema zu früh dran. [2] Doch das sollte der Sache langfristig keinen Abbruch tun.

Fazit

Zinsen und Steuern runter, Bewertungen rauf. So waren die letzten 30 Jahre am US-Aktienmarkt aus der Vogelperspektive. Damit dürfte nun Schluss sein.

Hinweis: Dieser Artikel erschien zuerst ausführlicher in Institutional Money.

Quellen:

[1] Smolyansky, M. (2023), End of an Era: The Coming Long-Run Slowdown in Corporate Profit Growth and Stock Returns, Finance and Economics Discussion Series, Federal Reserve Board

[2] Smolyansky, M. (2022), The Coming Long-Run Slowdown in Corporate Profit Growth and Stock Returns, FEDS Notes