In der Studie mit dem kurzen Titel „Carry“ wird das Konzept des aus Währungsstrategien bekannten Carry-Trades auf andere Anlageklassen übertragen. [1] Dabei wird Carry allgemein als Rendite eines (synthetischen) Futures-Kontraktes definiert, die erzielt wird, wenn die Kassakurse per Verfall jeweils unverändert bleiben.

Der Vorteil der allgemeinen Carry-Definition ist, dass sich dieser Renditebestandteil direkt beobachten lässt und kein bestimmtes Modell erfordert. Hohe Carry-Werte würden dabei nicht automatisch hohen Renditen entsprechen, da man davon ausgehen kann, dass dies durch eine niedrige (negative) Kursveränderung kompensiert wird. Die Grundannahme aber ist, dass bei im Zeitablauf variablen Risikoprämien letztlich tatsächlich systematisch höhere Renditen anfallen, wenn der entsprechende Carry hoch ist.

Für die verschiedenen Anlageklassen wird der Schätzer für Carry wie folgt definiert:

● Währungen: Zinsdifferenz

● Aktien: erwartete Dividendenrendite minus risikoloser Zins

● Anleihen: Steigung der Zinsstrukturkurve

● Rohstoffe: Convenience Yield des physischen Rohstoffs minus risikoloser Zins

● Kredit: Steigung der Terminstrukturkurve

● Optionen: Zeitwertverlust durch überhöhte implizite Volatilität

Carry funktioniert

Die Forscher zeigen, dass Carry allgemein ein starker, positiv korrelierter Schätzer für die Renditen der einzelnen untersuchten Anlageklassen ist. Dabei werden jeweils Long-Positionen in Werten mit hohem und Short-Positionen in Werten mit niedrigem Carry analysiert, was in allen Anlageklassen signifikant positive Renditen mit einem mittleren Sharpe Ratio von 0,8 ergibt. Ein diversifiziertes Portfolio dieser Carry-Strategien über alle Anlageklassen (skaliert auf 10% Volatilität und dann gleichgewichtet) führte sogar zu einem Sharpe Ratio von 1,2.

Die Anlageklassen Aktien, Anleihen und Kredit neigen dazu, höhere Renditen zu erzielen als durch den Carry-Schätzer impliziert, Rohstoffe und Optionen dagegen niedrigere Renditen. Mit anderen Worten, bei letzteren holt sich der Markt im Durchschnitt einen Teil der Carry-Prämie durch entsprechende Kursanpassungen zurück, während bei ersteren noch an Rendite draufgelegt wird. Aktien, Anleihen und Kredit sind deshalb besonders attraktive Anlageklassen für Carry-Strategien.

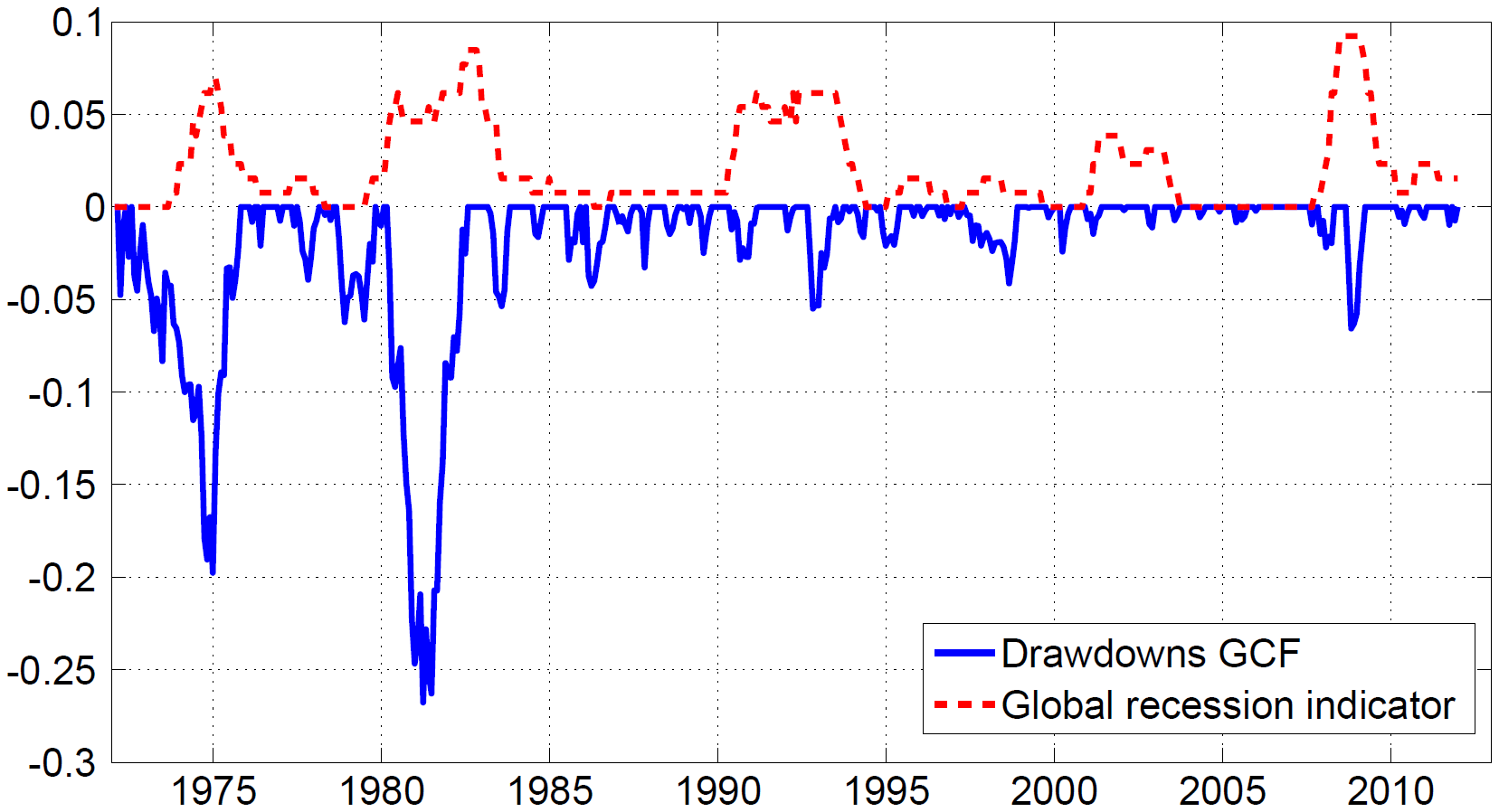

Ein Risiko sind die Fat Tails, die aus gelegentlichen, extremen Verlusten resultieren (wobei auch positive Fat Tails auf der Gewinnseite auftreten können). Den Autoren zufolge scheint das Crash-Risiko aber keine generelle Erklärung für die Existenz der Carry-Prämie zu sein. Da die größten Drawdowns für Carry mit globalen Wirtschafts- und Makroereignissen und damit verbundener Volatilität zusammenfielen, stellen hohe Verluste während globaler Rezessionen eine plausible Erklärung für die Prämien dar.

Besonders interessant ist der Studie zufolge, dass Carry oft Renditebestandteile anderer bekannter Faktoren beinhaltet. Deshalb kann Carry nicht nur als allgemein besserer Schätzer für die Renditen, sondern letztlich als universelles Konzept verstanden werden, das viele Renditefaktoren über Anlageklassen hinweg vereint.

Fazit

Carry lässt sich über alle Anlageklassen hinweg als übergeordnete Risikoprämie betrachten.

Quelle:

[1] Koijen, R. S. J. / Moskowitz, T. J. / Pedersen, L. H. / Vrugt, E. B. (2016), Carry, New York University & University of Chicago & Copenhagen Business School & VU University Amsterdam