Am Freitag, den 25. August 2017 war die Sache für Jun Ying, den CIO der Abteilung U.S. Information Solutions beim Finanzdienstleister Equifax, klar: Das Unternehmen war Ziel eines großen Cyberangriffs geworden, der in einem Skandal enden würde.

Davon wussten die Märkte aber noch nichts. Zunächst waren nur intern einige Mitarbeiter informiert, wie spätere Untersuchungen ergaben. Dokumentiert ist die Geschichte in einer Studie von Andy Naranjo und Svetlana Petrova. [1] Das Datenleck wurde demnach schon am 29. Juli erstmals entdeckt, aber erst 41 Tage später öffentlich gemacht.

Damit stellt sich die Frage, ob Mitarbeiter ihren Informationsvorsprung unerlaubt zum eigenen Vorteil nutzten. Diesen Gewissenskonflikt hatten schon viele Manager. Einige entschieden sich dafür, so wie Jun Ying, der glaubte, damit durchzukommen.

Der Fall Equifax

Drei Tage nach seiner Erkenntnis recherchierte Jun Ying, welche Auswirkungen das im Jahr 2015 entstandene Datenleck beim Konkurrenten Experian hatte. Spätestens jetzt wurde ihm klar, dass die Sache auch für Equifax nicht gut ausgeht.

Noch am gleichen Vormittag übte er seine Aktienoptionen aus und verkaufte dann zwei Tage vor der Bekanntgabe des Datenlecks alle seiner insgesamt 6815 Aktien für einen Gegenwert von mehr als 950.000 US-Dollar. Auf diese Weise erzielte er einen Gewinn von insgesamt rund 480.000 Dollar, bevor der Kurs im Zuge des Skandals nach dem 7. September abstürzte – von mehr als 140 in der Spitze auf 90 Dollar.

Für Jun Ying schien es zunächst so, als könnte sein rechtzeitiger Absprung ohne Folgen bleiben. Denn er gehörte nicht zur Gruppe von Top-Führungskräften, die ihre Trades an die Aufsichtsbehörde SEC melden mussten, da er kein Manager in Schlüsselposition war und keine wesentlichen Teile des Unternehmens hielt.

Die Transaktionen wurden also nicht sofort entdeckt. Doch im Zuge der Ermittlungen flog die Sache dann doch auf. Am 7. März 2019 wurde er schließlich wegen Insiderhandels zu einer viermonatigen Haftstrafe und einem Jahr unter Bewährung verurteilt, nachdem er sich schuldig bekannt hatte. Zudem musste er eine Strafe von insgesamt 172.000 US-Dollar zahlen.

Kein Einzelfall

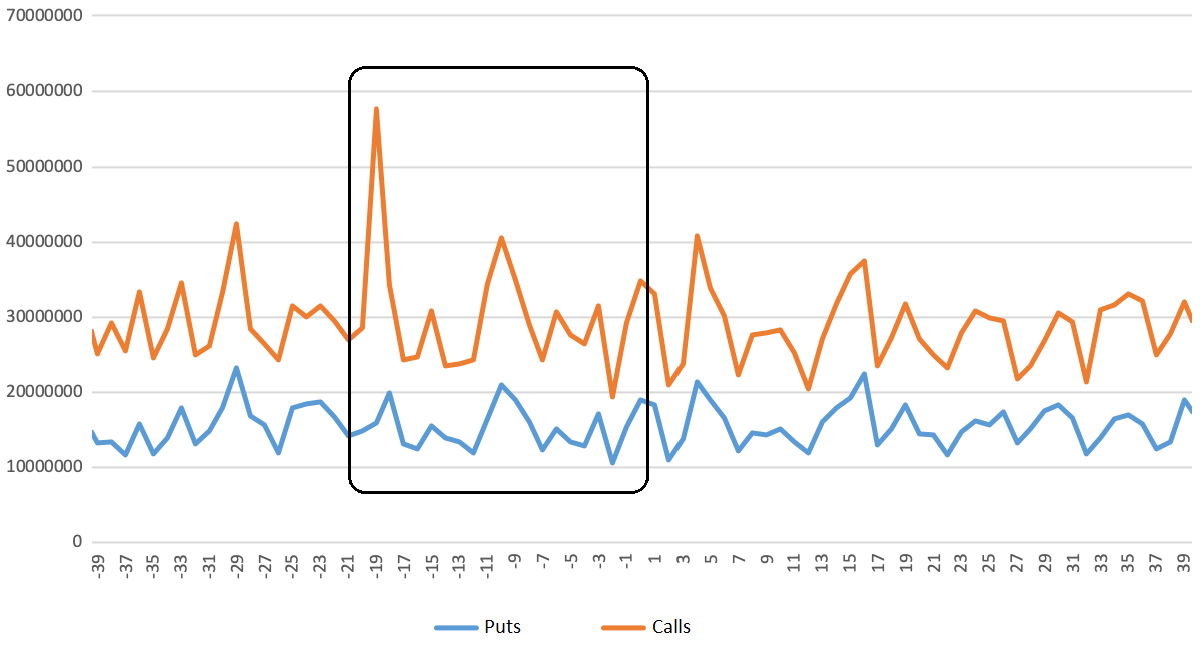

Anhand umfangreicher Untersuchungen zeigt die eingangs genannte Studie, dass diese Geschichte kein Einzelfall ist. Die Autoren weisen auf frühere Studien hin, aus denen bekannt ist, dass sich in den Handelsdaten von Optionen vor Bekanntgabe negativer Quartalszahlen und Übernahmen bestimmte Muster zeigen. Denn zwischen zwischen der internen Verfügbarkeit der Informationen und der tatsächlichen Bekanntgabe liegt oft eine Zeitspanne, die sich zum eigenen Vorteil nutzen lässt. Und gerade mit Optionen lässt sich solches Insider Trading besonders profitabel umsetzen.

Die Studie untersucht insgesamt 645 Datenlecks, die bei 387 börsennotierten Unternehmen im Zeitraum von 2005 bis 2018 auftraten. Die betrachteten Optionshandelsdaten stammen von OptionMetrics und beinhalten Handelsvolumina, implizite Volatilitäten und Geld-Brief-Spannen.

Das Ergebnis der Analysen: Bei von Datenlecks betroffenen Unternehmen lässt sich eine statistisch signifikant abweichende Aktivität in den Optionen gegenüber nicht betroffenen Unternehmen feststellen. Konkret dokumentiert werden direktionale Optionsaktivitäten sowie abnormale Handelsvolumina bei kurzlaufenden Puts und Calls. Das weist auf Strategien hin, mit denen gezielt Überrenditen auf Basis nichtöffentlicher Informationen gemacht werden können.

Fazit

Insider Trading ist (leider) Realität, aber die Aufsichtsbehörden machen einen zunehmend besseren Job.

Quelle:

[1] Naranjo, A. / Petrova, S. (2020), Trading Ahead of the Disclosure: Cybersecurity Breaches and Informed Trading