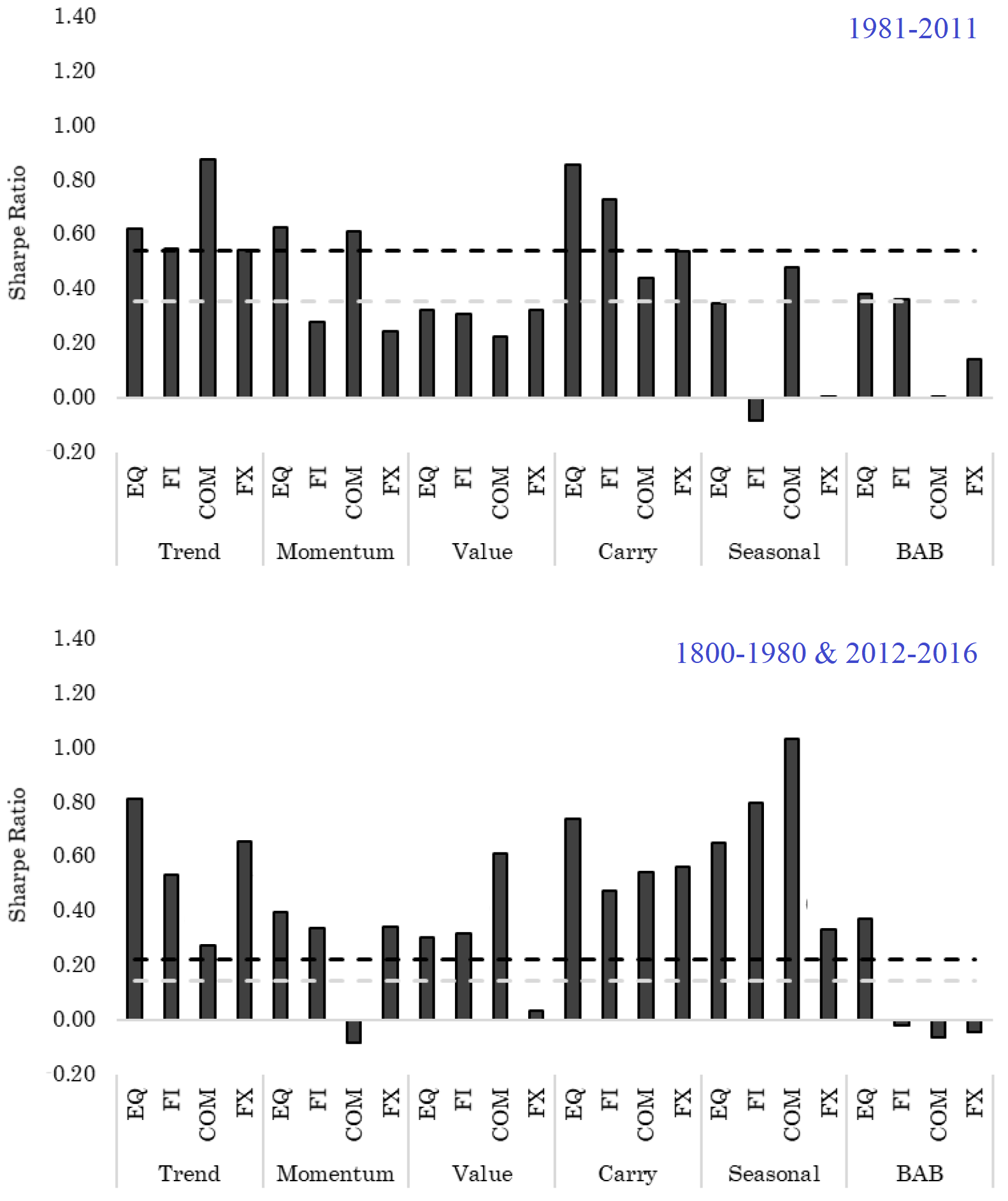

Im Paper „Global Factor Premiums“ wird für einen Zeitraum von bis zu 217 Jahren untersucht, welche Faktoren sich bei Aktienindizes, Staatsanleihen, Währungen und Rohstoffen statistisch signifikant nachweisen lassen. Dabei fokussieren sich die Forscher auf die 6 bedeutendsten Faktoren, die sie anhand entsprechender Long-Short-Portfolios analysieren:

● Value

● Carry

● Saisonalität

Durch die aus Bloomberg-, Datastream- und OECD-Daten sowie weiteren Quellen neu konstruierte und für 13 der untersuchten Märkte bis ins Jahr 1800 zurückreichende Datenbasis werden die Faktoren zudem einem Out-of-Sample-Test unterzogen. Die Forscher kommen zu dem Ergebnis, dass sich die meisten Faktoren auch in den bisher ungesehenen Zeiträumen nachweisen lassen. Am stärksten fällt die statistische Evidenz insgesamt für folgende Faktoren aus:

● Time Series Momentum bei Aktienindizes, Staatsanleihen und Rohstoffen

● Cross-Sectional Momentum bei Aktienindizes

● Carry bei Aktienindizes und Staatsanleihen

Die ökonomische Bedeutung der Faktoren wird durch ein mittleres Sharpe Ratio von 0,41 unterstrichen sowie durch die Tatsache, dass die Prämien Out of Sample insgesamt kaum schwächer ausfallen. Zudem sind die Faktoren robust gegenüber der genauen Definition und Ausgestaltung der Portfoliokonstruktion der einzelnen Faktoren.

Weitere Untersuchungen der Autoren zeigen, dass die meisten Faktoren (mit Ausnahme der beiden Momentum-Faktoren) untereinander gering korreliert sind und sich kaum überlappen. Deshalb ist es schwierig, eine Erklärung für die einzelnen Prämien zu finden, die universell gültig ist. Die Forscher finden letztlich weder beim Marktrisiko, noch beim Downside Risk oder beim makroökonomischen Risiko ein gemeinsames, erklärendes Risiko.

Fazit

Die meisten Faktorprämien werden Out of Sample bestätigt. Besonders signifikant sind Time Series & Cross Sectional Momentum sowie Carry.

Quelle:

Baltussen, G. / Swinkels, L. / Van Vliet, P. (2019), Global Factor Premiums, Erasmus University Rotterdam & Robeco Institutional Asset Management