Auf der Mikroebene sind die Märkte weitgehend informationseffizient. Werden Quartalszahlen oder Wirtschaftsdaten bekanntgegeben, erfolgt meist eine schnelle Kursreaktion entsprechend der Abweichung vom erwarteten, eingepreisten Wert. Dabei sorgt ein Ökosystem von Market Makern, die einen Gewinnanreiz haben, für hohe Liquidität und geringe Transaktionskosten.

Fundamental entkoppelt

Allerdings gibt es ein Paradoxon: Trotz aller Effizienz im kurzfristigen Bereich können die Kurse auf der Makroebene ineffizient sein. Sie weichen immer wieder deutlich von ihren rationalen Bewertungen ab, die der Konsens für angemessen erachtet. Dazu hat Lawrence Summers schon im Jahr 1986 publiziert.

Market valuations can differ substantially and persistently from the rational expectation of the present value of cash flows without leaving statistically discernible traces in the pattern of ex-post returns. [1]

Auch der US-Wirtschaftswissenschaftler Paul Samuelson beschäftigte sich mit dem Paradox der Makro-Ineffizienz, als die Märkte Ende der 1990er Jahre auf immer neue Bewertungsextreme stiegen. Im Paper „Summing Up On Business Cycles“ schrieb er:

In 200 Jahren haben sich die Finanzmärkte sehr weit zur Mikroeffizienz hin bewegt. Aber es gibt keine überzeugenden Beweise, dass die MAKRO-INEFFIZIENZ beseitigt wurde. [2]

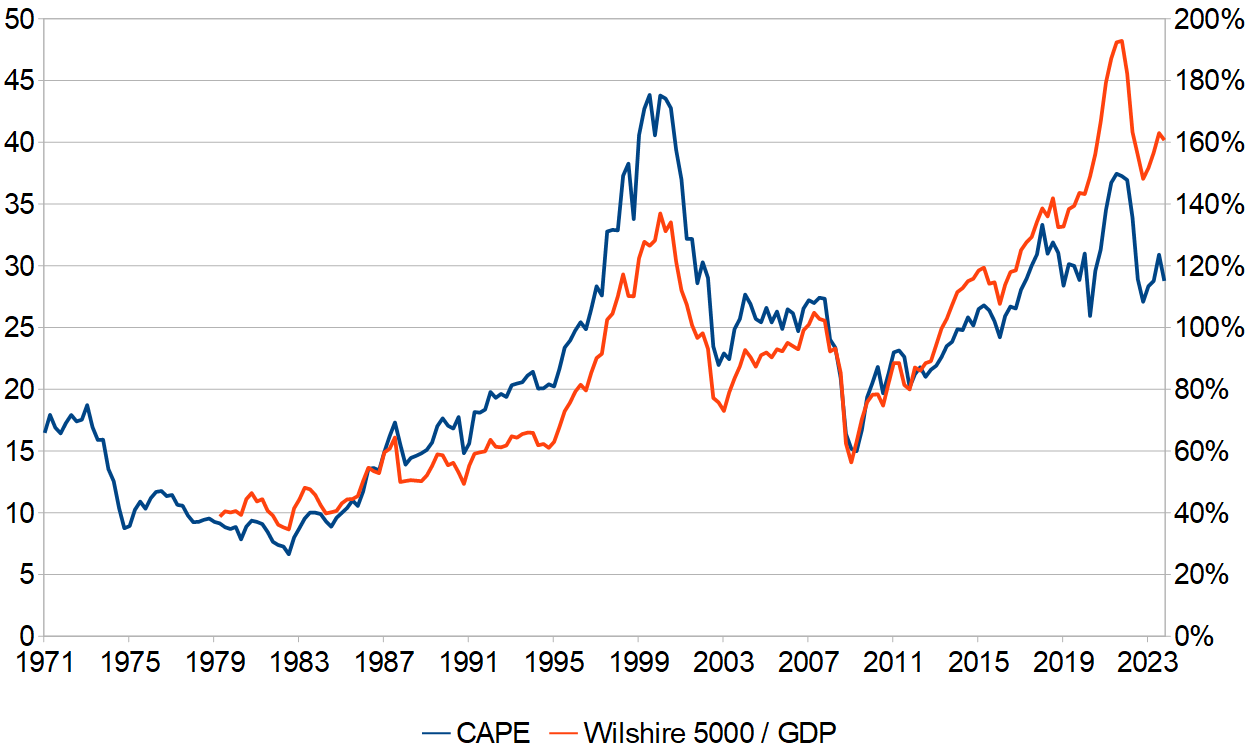

Erstaunlicherweise sichert kurzfristige Effizienz nicht automatisch langfristig angemessene Bewertungen. Es erscheint zwar absurd, dass effiziente Transaktionen auf einem fundamental entkoppelten, ineffizienten Kursniveau stattfinden können. Doch das ist an den Märkten eher die Regel als die Ausnahme. Dabei spielt es kaum eine Rolle, auf welchen Bewertungsmaßstab man schaut. Sei es das konjunkturbereinigte Kurs/Gewinn-Verhältnis (Shiller CAPE) oder das Ratio von Marktkapitalisierung zu Bruttoinlandsprodukt (Buffett-Indikator).

Erklärungen

Doch warum sind die Märkte mikro-, aber nicht makroeffizient? Samuelson erklärt, dass man kein Geld damit verdienen kann, makroökonomische Ineffizienzen im Preisniveau des Marktes zu korrigieren. [2] Hier fehlen also die weitgehend risikolosen Arbitrage-Gewinne, die in der kurzen Frist für hohe Effizienz sorgen. Deshalb können sich Überbewertungen aufbauen wie stetige kleine Wassertropfen, die in die gleiche Richtung fließen und zu einem Bach, Fluss oder reißenden Strom werden. Dabei werden Exzesse oft durch Narrative prolongiert und verstärkt, die das gleichgerichtete Denken der Marktteilnehmer fördern.

Auch Andrei Shleifer verwies im Buch „Inefficient Markets“ auf die Makro-Ineffizienz:

Systematic and significant deviations from efficiency are expected to persist for long periods of time. (Andrei Shleifer) [3]

Die Märkte sind also kurzfristig effizient darin, Angebot und Nachfrage ins Gleichgewicht zu bringen, aber können langfristig trotzdem aus dem Ruder laufen. Doch das heißt nicht, dass es leicht ist, davon zu profitieren. Dazu müsste man zunächst bewusst mit dem Strom schwimmen, dann rechtzeitig den Wendepunkt erkennen und schließlich antizyklisch handeln. Rückblickend sieht das immer ganz einfach aus. In der Praxis sind aber schon viele Profis daran gescheitert, dieses Timing in Echtzeit umzusetzen.

Fazit

Die Märkte können zugleich kurzfristig effizient und langfristig ineffizient sein.

Hinweis: Dieser Artikel erschien zuerst ausführlicher in Smart Investor.

Quellen:

[1] Summers, L. H. (1986), Does the Stock Market Rationally Reflect Fundamental Values?, The Journal of Finance, Vol. 41, Nr. 3, S. 591-601

[2] Samuelson, P. (1998), Summing Up On Business Cycles: Opening Address; in: Beyond Shocks: What Causes Business Cycles, Federal Reserve Bank of Boston

[3] Shleifer, A. (2000), Inefficient Markets: An Introduction to Behavioral Finance, Oxford University Press