Das Paper untersucht den Zusammenhang zwischen Momentum und dem Ausmaß der weltweiten Renditestreuung (Dispersion) zwischen Währungspaaren. Dispersion ist dabei ein Risikofaktor, der den Schlüssel zur Erklärung der Momentum-Renditen bei Währungspaaren darstellt. Es wird argumentiert, dass ein hohes (niedriges) Maß an Dispersion mit hohen (niedrigen) Momentum-Renditen einhergeht.

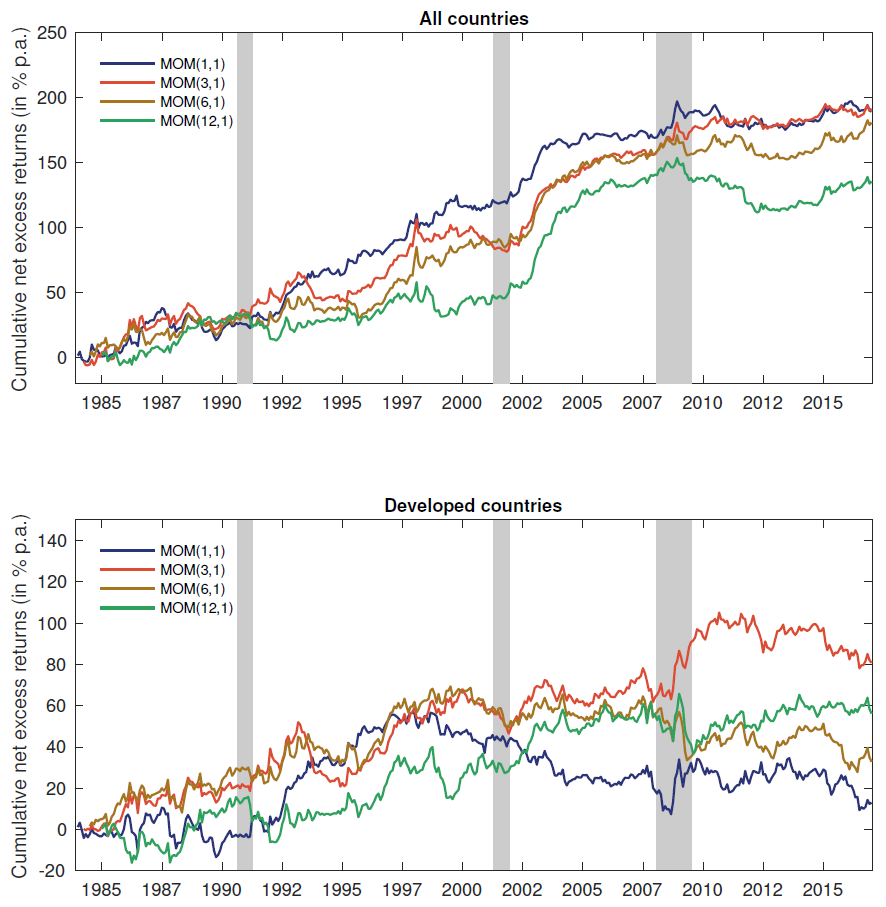

Eriksen untersucht Momentum-Strategien auf Basis der Top/Flop 20%. Bei 1-monatiger (3-monatiger) Ranking-Periode erbringen diese eine annualisierte Rendite von 5,7% (5,8%).

Fazit

Kurzfristige Ranking-Perioden und ein Umfeld hoher Dispersion führen bei Währungen zu den höchsten Momentum-Renditen.

Quelle: Eriksen, J. N. (2017), Cross-Sectional Return Dispersion and Currency Momentum, Aarhus University School of Business and Social Sciences