Ohne Risiko keine Rendite, heißt es immer so schön. Dennoch haben viele Marktteilnehmer das Ziel, Verluste zu begrenzen und gleichzeitig das Aufwärtspotenzial am Markt zu erhalten. Ein klassisches Instrument, das diese Möglichkeit scheinbar bietet, sind Put-Optionen.

Dass diese „Versicherungen“ die Zahlung einer Volatilitätsrisikoprämie an die Stillhalter der Optionen erfordern, ist hinlänglich bekannt. Die Studie „Pathetic Protection: The Elusive Benefits of Protective Puts“ von Roni Israelov untersuchte nun, ob sich die Absicherung über Puts gegenüber der direkten Reduzierung des Aktien-Exposure behaupten kann.

Der Autor kommt zu dem Ergebnis, dass der Einsatz von Puts zur Portfolioabsicherung mehr schaden als nutzen kann und es in vielen Fällen besser ist, stattdessen direkt das Exposure zu verringern. Letzteres liefert bei entsprechender Skalierung ähnliche Renditen bei deutlich geringerer Volatilität und niedrigeren Drawdowns.

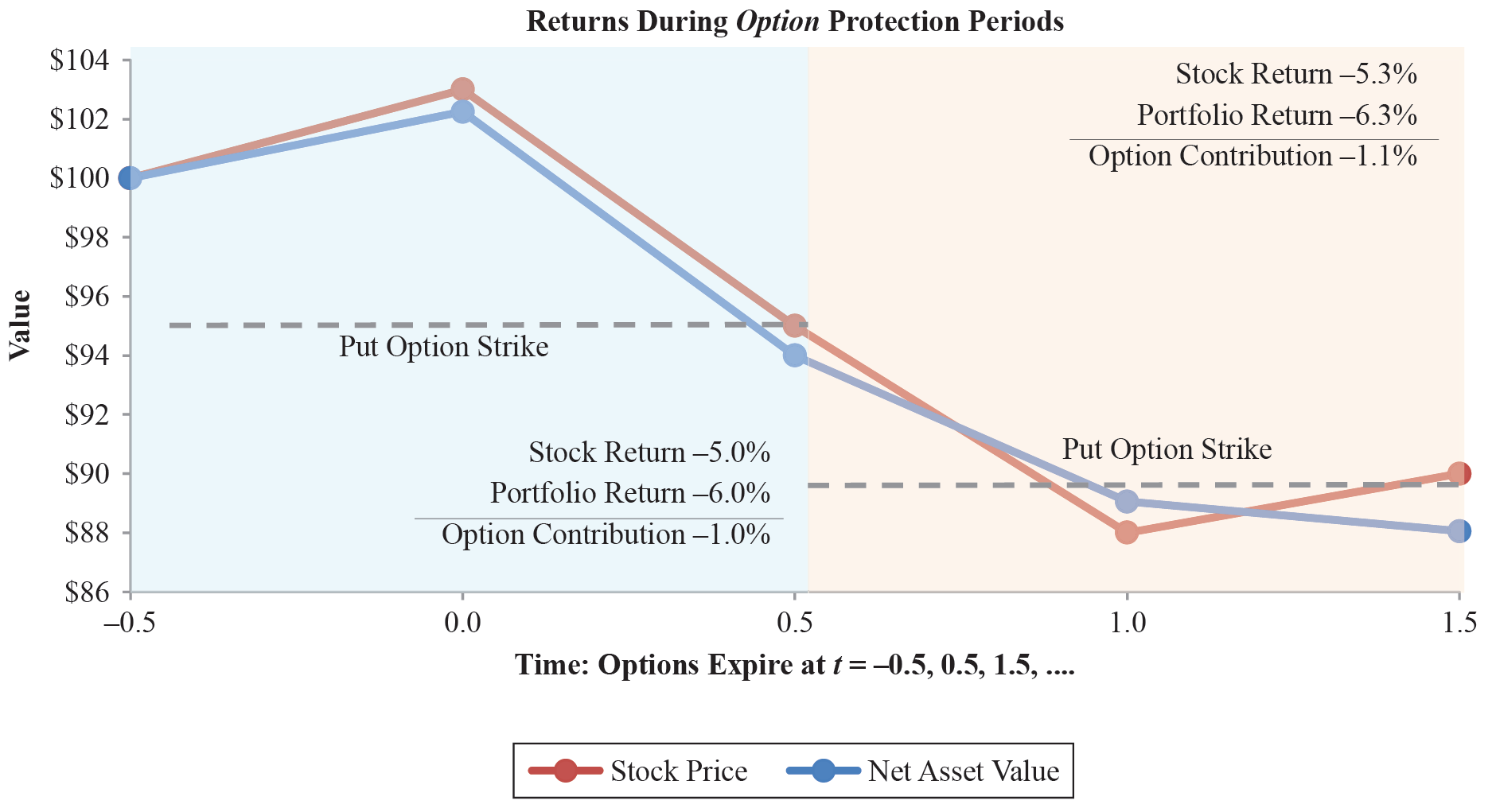

Der Unterschied zwischen beiden Methoden ist, dass die Absicherung über Puts mit einem im Zeitablauf variablen Aktien-Exposure einhergeht. Das wiederum führt zu einer höheren Volatilität des Portfolios im Vergleich zur direkten Reduzierung des Aktien-Exposure auf ein Niveau, das dem Beta des über Puts abgesicherten Portfolios entspricht.

Wirklich entscheidend ist aber, dass die Absicherung über Puts eine nachteilige Pfadabhängigkeit aufweist, wenn bei einfachen Absicherungsstrukturen die Optionslaufzeit nicht mit dem Drawdown-Zeitraum übereinstimmt.

Stimmt die Optionslaufzeit dagegen mit dem Drawdown-Zeitraum überein, verbessert sich die Qualität der Absicherung entsprechend. Allerdings ist der Drawdown-Zeitraum im Vorfeld der Absicherung natürlich unbekannt, sodass nur der Umweg über komplexere Kombinationen von Puts mit verschiedenen Laufzeiten und Basispreisen bleibt.

Ein klarer Vorteil der Absicherung über Puts ist dagegen die geringere Linksschiefe, also der Schutz vor (extremen) Crash-Risiken. Dies kann die direkte Reduzierung des Aktien-Exposure nicht bieten. Zudem fallen die Wiederanstiege an die alten Hochs nach einem Drawdown bei der Absicherung mit Puts dynamischer aus als bei einer direkten Reduzierung des Aktien-Exposure. Allerdings bleibt in beiden Fällen das Problem der Pfadabhängigkeit der Puts bestehen.

Fazit

Oft ist die direkte Reduktion des Exposure besser als eine Absicherung mit Puts.

Hinweis: Dieser Artikel erschien ausführlicher in AnlegerPlus.

Quelle: Roni Israelov (2019), Pathetic Protection: The Elusive Benefits of Protective Puts, AQR Capital Management & The Journal of Alternative Investments, Vol. 21, Nr. 3