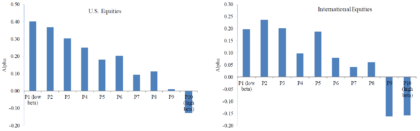

Betting Against Beta (BAB) ist eine Renditeanomalie am Kapitalmarkt. Sie besagt, dass Aktien mit niedrigem Beta-Faktor im Mittel höhere risikoadjustierte Renditen erzielen als Aktien mit hohem Beta. In der Studie „Betting Against Beta“ untersuchen Andrea Frazzini and Lasse Heje Pedersen den Effekt im Detail und beschreiben einen plausiblen Erklärungsansatz. Die Autoren betrachten nach Beta sortierte …