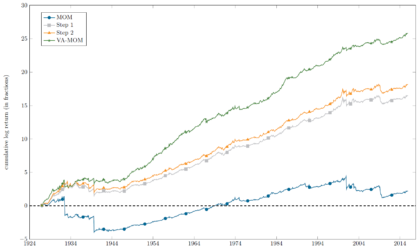

In diesem Paper wird die Volatilität bei der Konstruktion der Winner- und Loser-Portfolios einer Momentum-Strategie einbezogen. Die Untersuchungen zeigen, dass im Zeitraum von 1927 bis 2015 auf diese Weise ein deutlich höheres Sharpe Ratio (1,14) gegenüber dem Standard-Momentum-Ansatz (0,34) sowie ein deutlich reduziertes Crash-Risiko – messbar anhand einer wesentlich niedrigeren Schiefe – resultierte. Gegenüber dem …