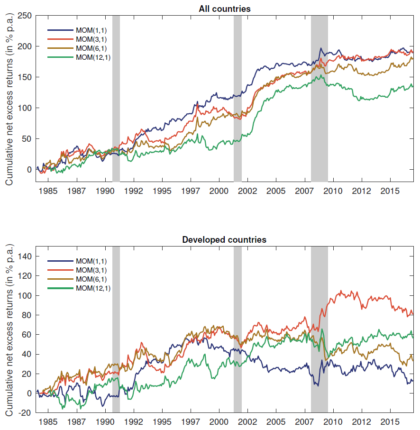

Das Paper untersucht den Zusammenhang zwischen Momentum und dem Ausmaß der weltweiten Renditestreuung (Dispersion) zwischen Währungspaaren. Dispersion ist dabei ein Risikofaktor, der den Schlüssel zur Erklärung der Momentum-Renditen bei Währungspaaren darstellt. Es wird argumentiert, dass ein hohes (niedriges) Maß an Dispersion mit hohen (niedrigen) Momentum-Renditen einhergeht. Eriksen untersucht Momentum-Strategien auf Basis der Top/Flop 20%. Bei …