In dieser Studie wird ein interessanter Untersuchungsansatz verwendet. Die Forscher messen, in welchem Umfang bei einzelnen Aktien institutionelle Konkurrenz um das Erzielen von Momentum-Renditen vorliegt. Die Überlegung ist dabei, dass starke Konkurrenz zu einer Ausbeutung der Anomalie und damit zum Verschwinden der Überrendite führt.

Die Autoren argumentieren, dass ein einfaches Auszählen der Fonds, die eine gewisse Aktie halten keine zufriedenstellende Grundlage zur Analyse ist. Denn dabei werden diejenigen Fonds (und der entsprechende Informationsgehalt) vernachlässigt, die eine Aktie bewusst nicht halten. Diese „unsichtbaren“ Informationen können aber gerade entscheidend sein. Aus diesem Grund wird ein alternativer Untersuchungsansatz vorgestellt (US Large Caps, Daten ab 1980):

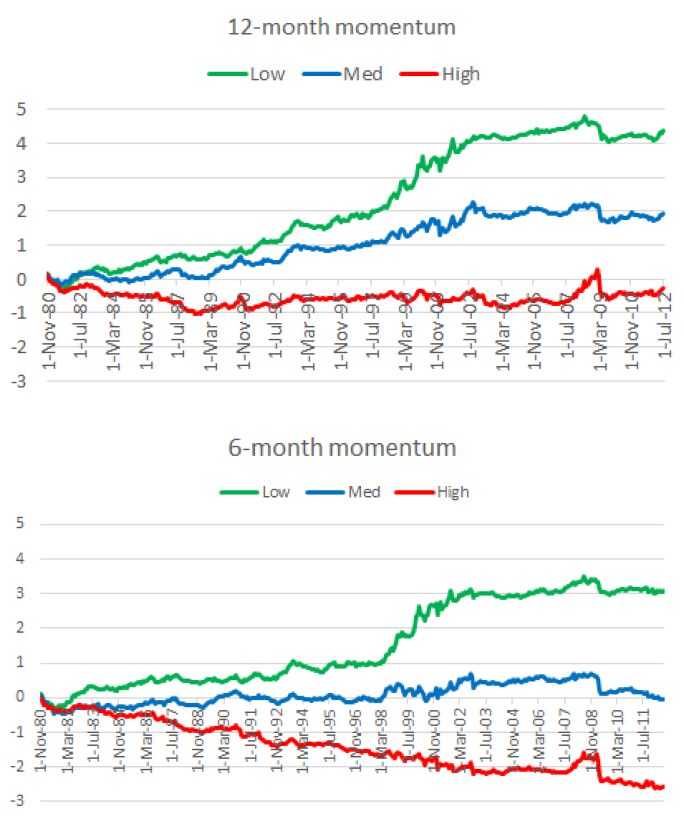

● Berechnen der Momentum-Score (12/1) für alle Aktien

● Berechnen der Momentum-Score für alle Fonds auf Basis ihrer nach Marktkapitalisierung gewichteten Aktienpositionen

● Ermitteln des Wettbewerbsmaßes auf Fondsebene basierend auf allen Managern, die ähnliche Momentum-Scores aufweisen

● Ermitteln des Wettbewerbsmaßes auf Aktienebene basierend auf den Fonds, die diese Aktie halten

Aufgrund mangelnder Datenbasis und Problemen mit dem Survivorship Bias wurden nur klassische aktive Investmentfonds und keine Hedge Fonds untersucht.

Das zentrale Ergebnis der Forscher ist, dass geringe Konkurrenz um Momentum zu einer Überrendite von 139 Basispunkte im Monat führt. Bei längeren Haltedauern bleiben die einzelnen Momentum-Renditen bis zu 5 Monate nach Portfolioerstellung positiv. Liegt dagegen starke Konkurrenz vor, sind die Aktien weitaus effizienter gepreist und es werden keine signifikanten Überrenditen erzielt. Die Ergebnisse fallen für verschiedene Momentum-Strategien (12/1/1, 6/1/1) sowie verschiedene Risikoadjustierungen (CAPM, 3-Faktor-Modell, 5-Faktor-Modell) ähnlich signifikant aus.

Interessant ist zudem, dass die Momentum-Renditeverteilung für Aktien mit niedriger Konkurrenz ein leicht positive Schiefe aufweist. Das bedeutet, dass kein typisches Crash-Risiko besteht. Aktien mit hoher Konkurrenz sind dagegen (wie auch die klassische Momentum-Strategie) linksschief und entsprechend anfällig für Momentum Crashs. Daraus lässt sich ableiten, dass starke Renditekonkurrenz eine Ursache für das Crash-Risiko darstellt, da diese ein sensibles Marktumfeld schafft, in dem potenziell viele Investoren nach einem schnellen Ausstieg suchen könnten.

Interessant ist auch, dass die Momentum-Renditen für schwache Konkurrenz in den letzten Jahren höher ausfielen als zuvor. Dies steht im Gegensatz zu vielen Untersuchungen des klassischen Momentum-Effekts, die eine Abnahme der Renditen dokumentieren. Zudem ist der Effekt für Strategien mit niedrigen Transaktionskosten (Gewichtung nach Marktkapitalisierung, Fokus auf Large Caps) stärker.

Eine gute Begründung für die Ergebnisse ist, dass die Informationsdiffusion am Markt bei geringer (hoher) Konkurrenzsituation langsam (schnell) abläuft. Die Anzahl an Sell-Side-Analysten hat den Forschern zufolge dagegen (erwartungsgemäß) keinen Erklärungsgehalt für die Ergebnisse.

Fazit

Geringe institutionelle Konkurrenz um Momentum bedeutet langsamere Informationsdiffusion und führt zu deutlichen Überrenditen.

Quelle: Hoberg, G. / Kumar, N. / Prabhala, N. R. (2018), Buy-Side Competition and Momentum Profits, University of Southern California & Indian School of Business & University of Maryland