In akademischen Studien werden immer wieder Effekte vorgestellt, die auf gewisse Risikofaktoren oder Renditeanomalien hinweisen. Anschließend sorgt der Markt dafür, dass die entsprechenden Gewinnmöglichkeiten verschwinden. So in etwa stellen sich viele Anleger den auf der Dinge vor – und liegen damit weitgehend richtig, wie die im Jahr 2015 veröffentlichte Studie „Does Academic Research Destroy Stock Return Predictability?“ zeigt.

Die Forscher untersuchen insgesamt 97 Faktoren bzw. Variablen, die in 80 verschiedenen akademischen Studien signifikanten Erklärungsgehalt für Cross-Sectional-Renditen aufwiesen. Dazu replizieren sie zunächst die In-Sample-Renditen der jeweiligen Studie in deren Original-Untersuchungszeitraum und ermitteln, welche Ergebnisse die einzelnen Variablen dann Out of Sample – sowohl in der Post-Sample-Periode als auch nach der Veröffentlichung der Papers – aufwiesen. Die Post-Sample-Periode umfasst dabei den Zeitraum zwischen dem Ende der analysierten Daten und dem Veröffentlichungstermin der Studie. Untersucht werden die einzelnen Prognosevariablen auf Basis von marktneutralen Long-Short-Portfolios (jeweils Top/Flop 20%).

Im Vorfeld lassen sich drei interessante Thesen aufstellen:

● wenn die Prognosegüte der Variablen rein auf statistischen Ungenauigkeiten in deren Berechnung basiert, dann dürfte sich Out of Sample keine Prognosekraft mehr nachweisen lassen

● wenn die Prognosegüte der Variablen mit entsprechenden Risiken in Verbindung steht, dann sollte die Prognosekraft Out of Sample anhalten, da Risiken in einem Portfolio immer nur bis zu einer bestimmten Grenze eingegangen werden können

● wenn die Prognosegüte der einzelnen Variablen auf eine Fehlpreisung zurückzuführen ist, professionelle Investoren durch Veröffentlichung der Studien darauf aufmerksam werden und diese anschließend ausnutzen, sollten die Renditen nach Veröffentlichung der Studien zunehmend zurückgehen (und für den Fall, dass keine Limits to Arbitrage vorliegen, ganz verschwinden)

Die Untersuchungen zeigen, dass keine der Thesen vollständig zutrifft. Zum einen verschwindet die Prognosekraft nach Veröffentlichung der Studien nicht völlig, sodass keine reine Fehlpreisung und kein rein statistischer Bias vorliegen. Zum anderen bleiben die Renditen nach Veröffentlichung auch nicht unverändert bestehen, sodass eine rein risikobasierte Erklärung ebenfalls nicht zutrifft. Die Wahrheit liegt also in der Mitte. Konkrete kommen die Forscher zu folgenden Ergebnissen:

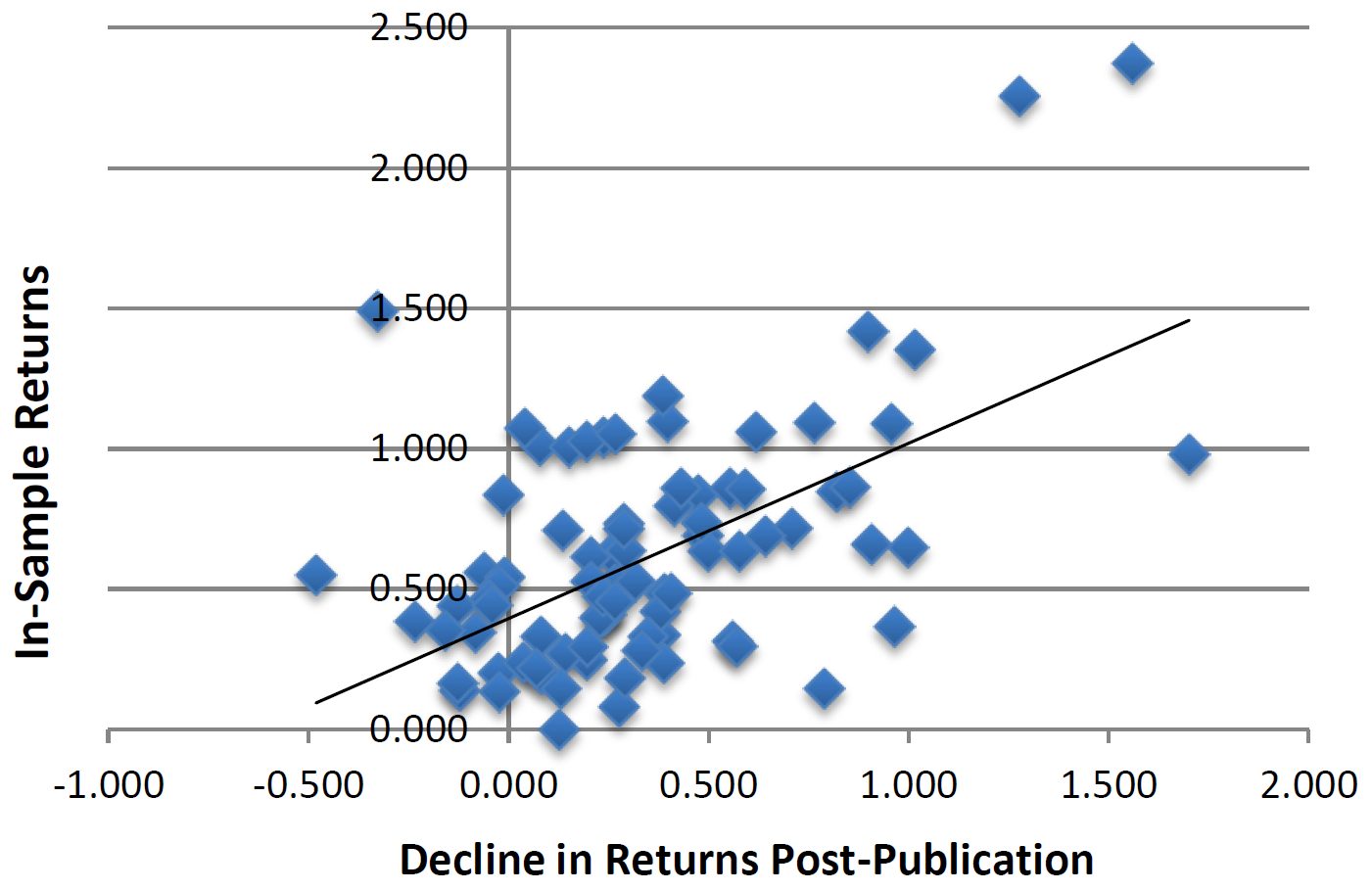

● Durchschnittlich liegen die Renditen der Variablen in der Post-Sample-Periode um 26% niedriger als in der In-Sample-Periode. Damit lassen sich bis zu 26% der Renditen durch statistische Ungenauigkeiten erklären.

● Durchschnittlich liegen die Renditen der Variablen nach der Veröffentlichung der jeweiligen Studien um 58% niedriger als in der In-Sample-Periode. Abzüglich der statistischen Effekte lassen sich demnach mindestens 32% des Renditeverfalls auf die Veröffentlichung zurückführen. Der Anteil von 32% stellt dabei eine Untergrenze dar, da wahrscheinlich bereits in der In-Sample-Periode einige Kapitalmarktakteure Wind von den Untersuchungen bekommen.

Die Autoren lassen keinen Zweifel daran, dass die in wissenschaftlichen Studien gefundenen Effekte in der Praxis systematisch ausgenutzt werden. Interessant ist vor allem, dass die Variablen, die In Sample höhere Renditen erzeugten oder höhere Signifikanzniveaus aufwiesen, eine stärkere Abnahme der erzielbaren Renditen aufweisen – sicherlich deshalb, weil sie für den Praxiseinsatz am vielversprechendsten sind. Das gleiche gilt für Variablen, die sich nur mit Kursen und Handelsdaten darstellen (und damit leichter ausnutzen) lassen und bei denen die Kosten für Arbitrage geringer sind.

Für das gezielte Ausnutzen spricht auch die Erkenntnis, dass Aktien, die in den Portfolios der Prognosevariablen vorkommen, nach Veröffentlichung der jeweiligen Studien einen Anstieg im Handelsvolumen aufweisen. Vor allem aber steigt dann auch die Differenz im Short Interest zwischen den Aktien im Long- und Short-Portfolio, was den Verdacht weiter erhärtet.

Fazit

Mindestens 32% des Renditeverfalls von Prognosevariablen lassen sich auf deren Veröffentlichung in akademischen Studien zurückführen.

Quelle: McLean, R. D. / Pontiff, J. (2015), Does Academic Research Destroy Stock Return Predictability?, Georgetown University & Boston College